相続開始前に、相続を終わらせる制度があります

ご存命中に相続すましておけば、どんなに、楽でしょう。 葬儀のこと、遺言書のこと、遺産分割のこと、お墓のこと等で、集まらなければなりません。 その時間、労力と費用が、計り知れません。 できることなら、先に済ませておきたいと、考えるのがよくあることです。

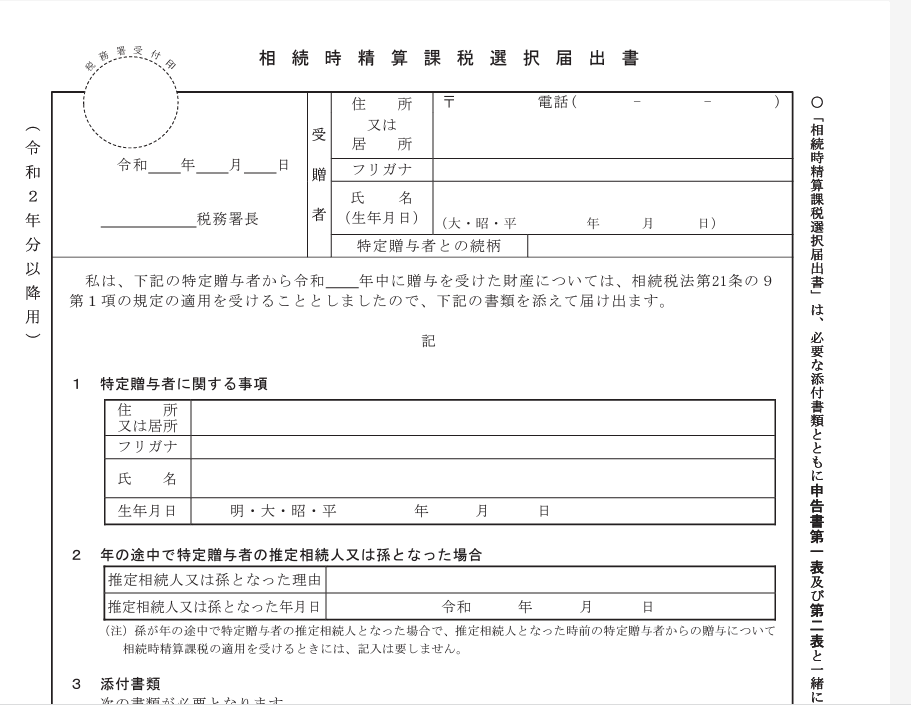

相続時精算課税制度とは

先に、前もって、余裕をもって、相続手続きしておくことです。 心配なのは、税金です。 ご存命ならば、贈与税がかかります。

その「贈与税をゼロ」にして、「相続税と相殺」しちゃう制度です。 つまり、「贈与税は払わず」相続の時に「相続税と精算する」制度です。

この制度を利用できる人は?

<贈与できる人> 60歳以上の父母、または、祖父母

<贈与を受ける人> 20歳以上の、(子や孫である)推定相続人、または、孫

届け出た時点では

① 2,500万円が、特別控除額になります。 贈与税は、かかりません。

② 2,500万円を超えた部分にたいして、一律20%の贈与税がかかります。

お亡くなりになった時は

相続財産に相続時精算課税制度を適用した金額を足して、合計金額で相続税を計算します。

合計金額が、相続税非課税の範囲ならば、非課税です。 申告も、いりません。

相続する人、される人との信頼関係が重要です

相続を先に終わらせておく制度ですから、相続人の信頼が何より重要です。

個人別に、利用できる制度です。 また、個人で届出できます。 兄弟姉妹が仲良く、思いやる時には、有効な制度です。 しかし、逆の場合は、そうではありません。

これほど、便利な制度はありません。 是非とも、ご利用ご検討ください。

相続相談なら

「行政書士富井ゆうきち事務所」にお任せください

-640x1024.jpg)